2026年4月,国内养车市场迎来全链条成本上涨,燃油、车险、维保、停车、充电五大板块同步调价,普通家用车月均成本增加约300-800元。养车成本的持续攀升,倒逼广大车主告别以往粗放的习惯,越来越多的车主开始为几十元的“小账”计较,开始主动挖掘各类平台的养车福利与实用功能。

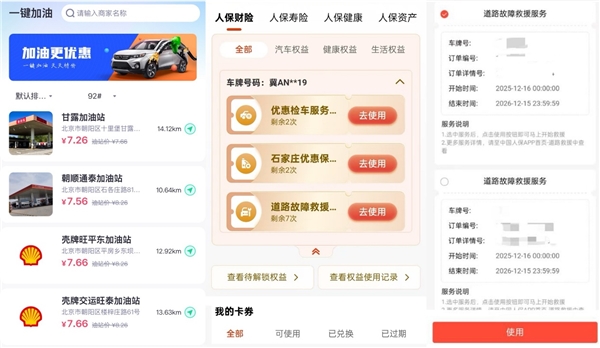

北京车主老王便是典型,以往对油价波动并不敏感的他,如今加油前都会先打开中国人保APP的“一键加油”板块,对比周边站点油价和优惠后再做选择。将中国人保APP当作日常用车管家,也是源于一次无意发现。老王说:“一开始只是想看看能不能便宜几块钱,后来才发现里面不止加油优惠。”

平台上线的加油优惠、免费洗车、代驾服务、道路救援、维保折扣等16项车主权益,精准契合老王日常高频用车场景,也让他找到了控费降本的有效工具。以他自身使用情况为例:平时加油用“一键加油”叠加“优惠加油”权益,每月可节省近百元;免费洗车权益每月使用1次,一年下来变相减少500元支出;遇到公司应酬,一次代驾服务又省了200元;再加上免费道路救援、代步车、维保折扣等权益,一年下来能帮他缓解约2000元的支出压力。

除了权益外,中国人保APP中的“养车账本”功能,也为老王精细化养车提供了数据支撑。他只需输入费用金额、日期、事项等信息,系统会自动生成结构化账单,将以往模糊的养车支出变得清晰直观,让他一眼看清钱花在了哪里。

类似的使用体验,让越来越多的车主重新审视各类APP的会员与权益体系。值得注意的是,这种变化并非只发生在险企APP中。像电商平台会员(如京东Plus)、银行APP、车企APP等,也开始提供与用车相关的权益,如特惠洗车、充电优惠或简单维保等,同样受到精打细算的车主青睐。

不过,不同平台的权益覆盖范围差异明显。车企APP多聚焦自有车型专属服务,偏重单一车型生态;银行或电商平台则以跨场景权益为主,用车服务只是其中一部分,多为零散跨界福利,覆盖面较为局限。

相比之下,险企APP的优势更为突出。凭借着多年深耕车生态全链条场景,它们的权益设计围绕用车全周期,从高频的加油、洗车到低频但高成本的救援、年检等,覆盖相对更加全面完整,在用车、养车场景中的适配度更高。

养车成本高位运行将成为常态,在此背景下,当前车主的变化并非简单“更会省钱”,而是开始系统性管理养车支出:一方面通过比价、选择服务降低单项成本,另一方面主动整合各类APP中的权益资源,实现整体支出优化。

这种趋势也改变了车主选车险时的参考维度——不再只聚焦保费价格,保险公司的服务体系、权益覆盖及场景适配能力,也逐步成为重要考量因素。车险行业正式告别低价内卷,迈入服务比拼、生态角逐的精算新时代,场景化、生活化的增值服务,成为行业存量竞争的核心突破口。谁能提供更具针对性的场景化服务,谁就能在存量竞争的下半场掌握主动。

最后提醒广大车主,与其被动承受养车成本上涨,不如重新梳理手机里的各类应用,合理利用平台福利,筛选出自己真正用得上、用得值的权益,轻松实现养车降本。